収益

ABOUT

サービス概要

Main Service

不動産投資は、

資産運用の賢い選択です。

不動産投資とは、マンションやアパートを購入し、その物件のオーナーとなり、家賃収入を得ることを目的とした資産運用の一つです。

年金の不安定さ、銀行の低金利などにおける不安が萬延するこの時代で、注目されている資産形成の手段です。

ローリスク・ロングリターン

の資産運用

マンション経営はFXや株式投資など他の金融商品と比べ、ローリスクかつロングリターンで資産運用を行うことができます。金融危機に伴い、超低金利時代が続いていくと予想されますが、賃貸相場は変わらず安定していることから、マンション経営は表面利回り年7~8%程度の高い利回りが期待できます。

またインフレになると現金は価値が下がり、実質的には目減りしますが、不動産はインフレに強く、インフレになれば賃貸価値や賃料収入にも反映され、金利の変動など経済環境の変化に左右されにくく安定した資産運用ができます。

家賃収入を個人年金として

公的年金支給年齢の引き上げ、年金支給額の減額、高齢者への医療費・介護費用の個人負担の増加など不安要因が増加する中で、現役労働人口は減少し、公的年金制度の破綻が現実味を帯びてきています。今後公的年金だけに頼っていては安心した老後生活を送ることが難しくなってきています。

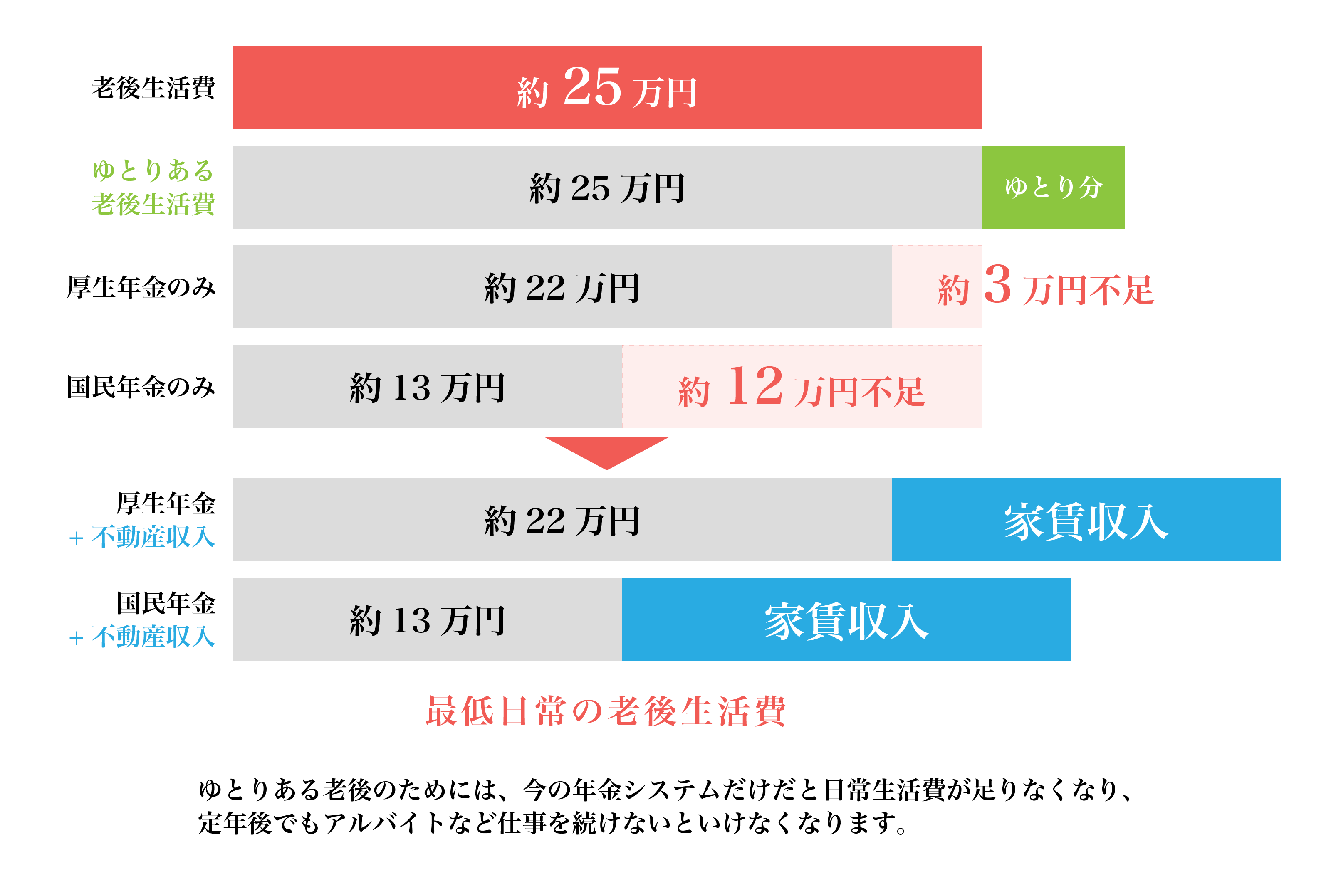

総務省の「家計調査(二人以上の世帯)※平成29年2月分」によると、無職世帯の一ヶ月の生活費の必要金額247,862円(約25万円)とされています。ゆとりのある老後生活を送るためにはさらに約10万円必要とされています。平成29年度の平均年金受給額は厚生年金から夫婦2人分の老齢基礎年金を含む標準的な年金額)は約22万円とされています。国民年金では1人あたり約6万円で夫婦2人ですと約13万円とされています。ゆとりある生活を送るために、その差額を補う方法として、マンション経営が注目されています。

老後夫婦の年金による

月々生活費比較

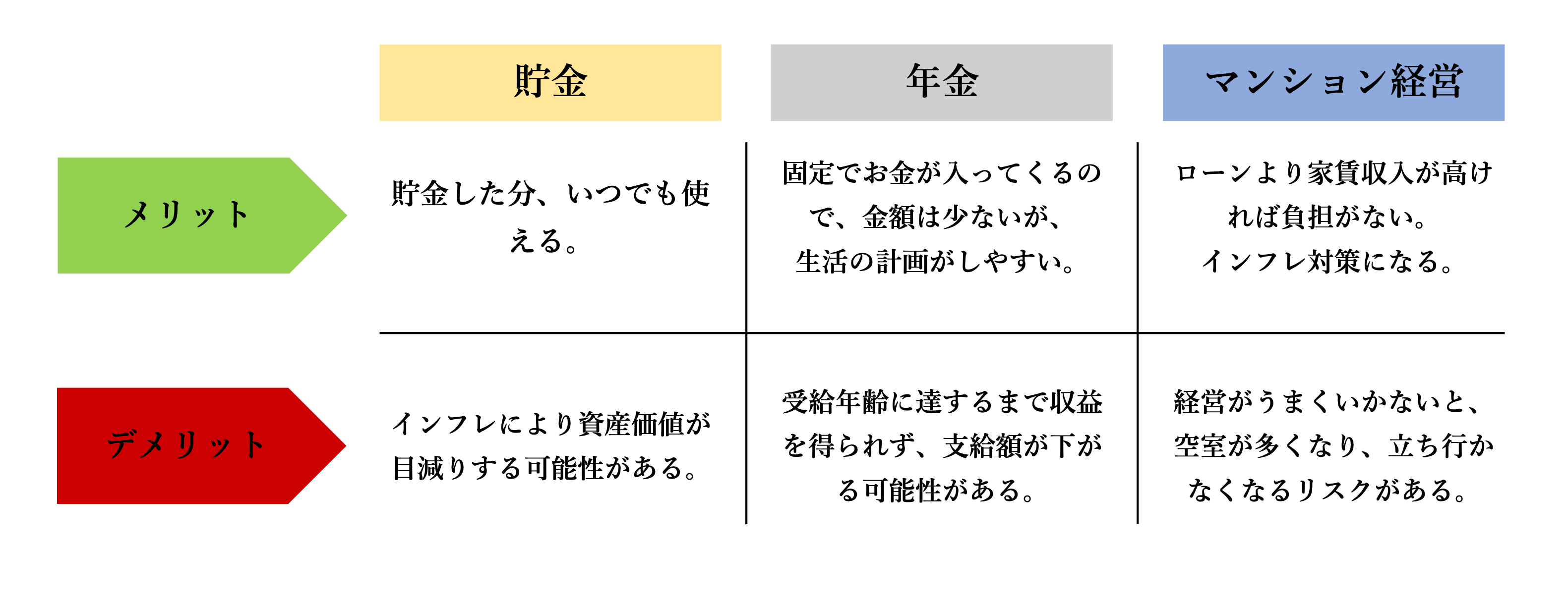

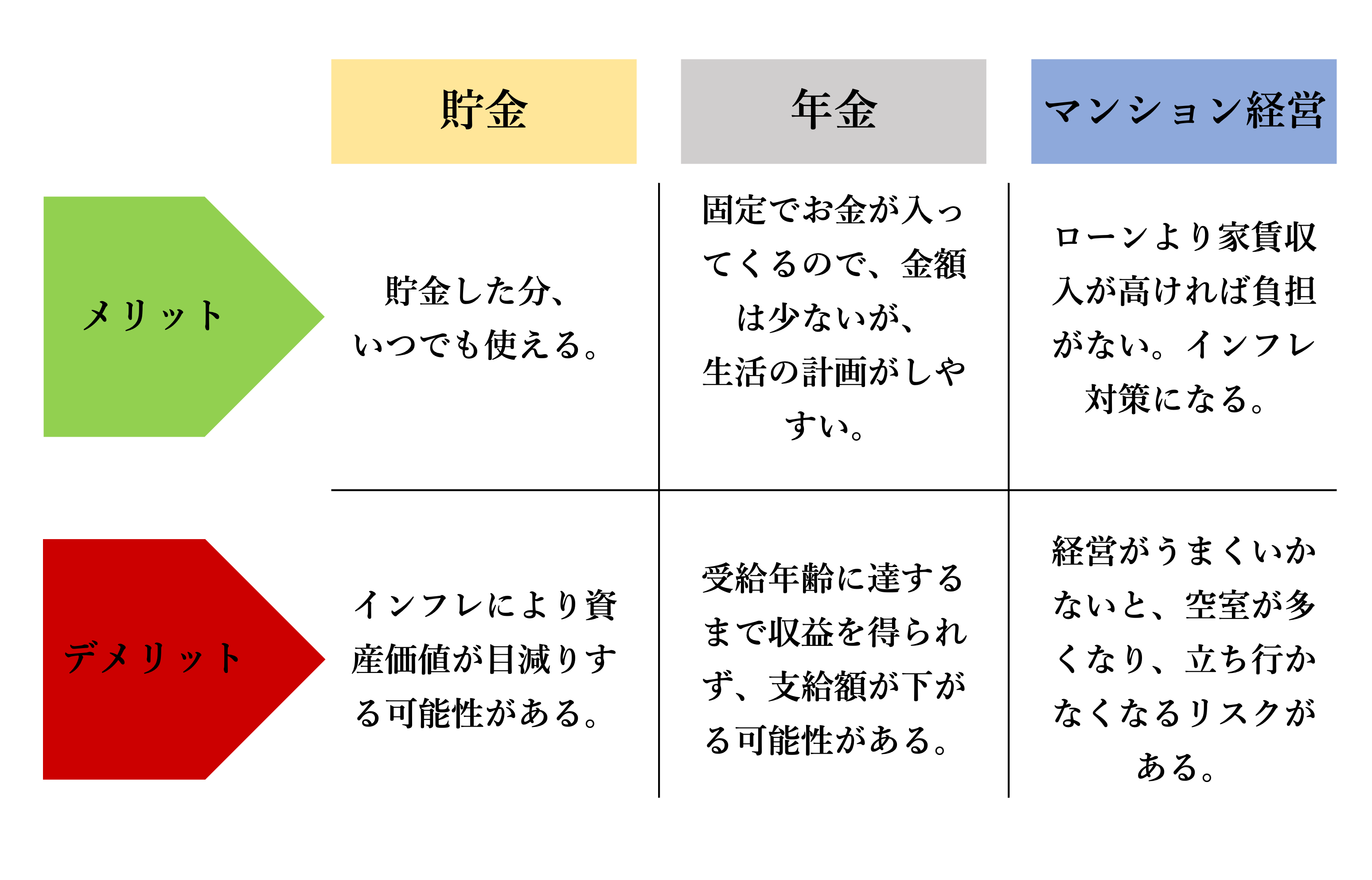

貯金、年金、

マンション経営の

メリットとデメリット

TAX SAVE

節税

不動産所得で確定申告を

マンション経営による家賃収入は、会社員や公務員の方でも確定申告を行うことができます。住宅ローンの利息や管理費、固定資産税、減価償却費などが必要経費として認められます。給与所得と不動産所得の「損益通算」によって課税所得が少なくなり、確定申告することで所得税の還付や住民税が減額されるため、節税につながります。

INHERITANCE

相続

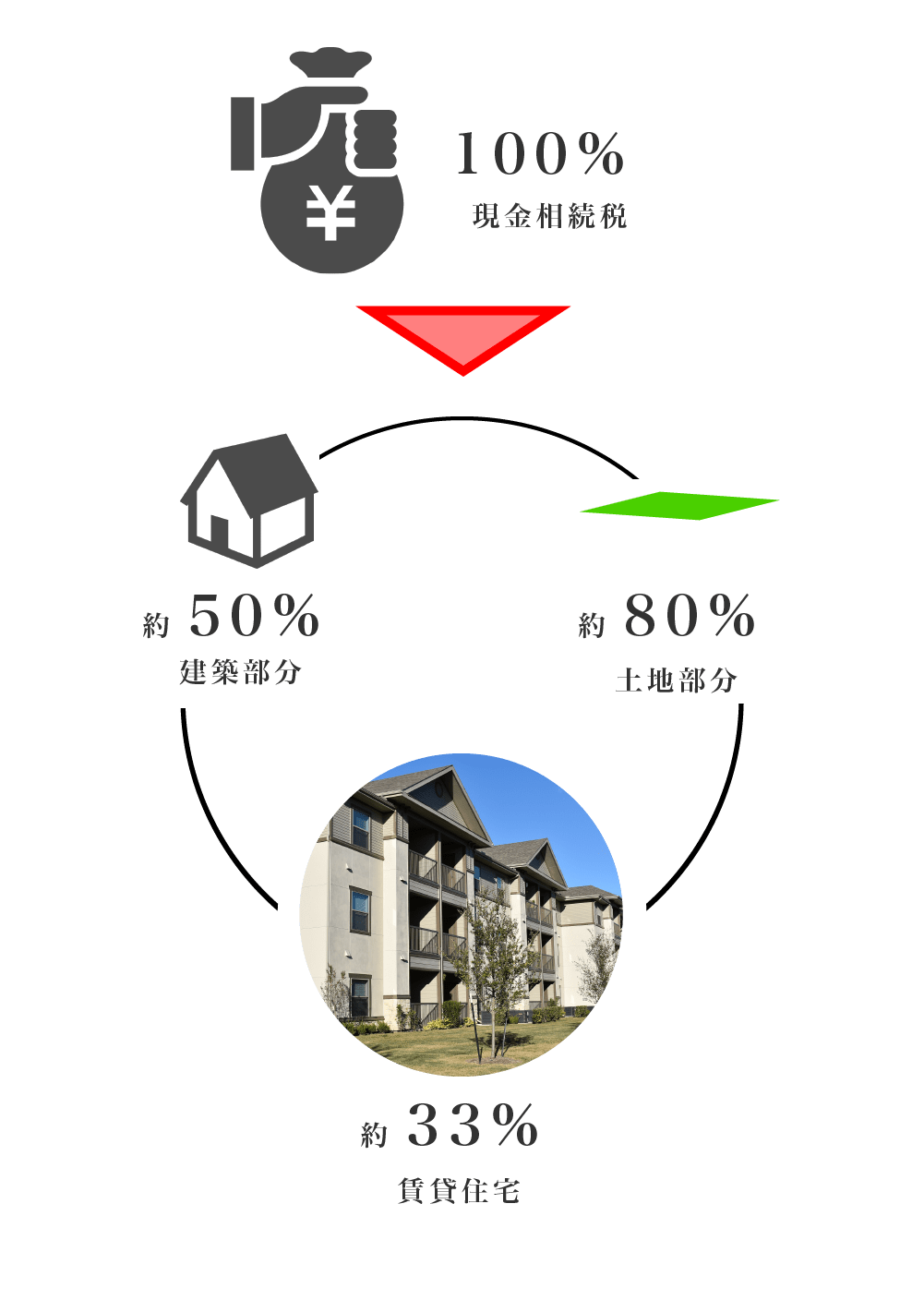

もしもの時の相続税対策にも

オーナー様にもしものことがあり相続税が発生した場合、不動産の建築部分は購入価格の約50%、土地部分は公示価格の約80%が評価額となり、相続税評価額を大幅に圧縮することができます。さらに、マンションが賃貸住宅として使用されていた場合、市場価格の3分の1になる場合もあります。つまり、資産を現金ではなく不動産として相続することで課税対象額を下げることができます。

賃貸マンションは

相続税・贈与税対策に有利

現金で相続すると、その金額100%に対して課税されますが、賃貸マンションは最大33%の評価額に対しての課税となります。

After & Follow

保有後のアフターフォロー

購入後の賃貸管理、不動産知識に長けている税理士のご紹介、売却のタイミングなど、不動産経営のすべてをご支援させていただきます。

まずは、お客様のご要望をお聞かせください。